- そろそろ ”つみたてNISA”を始めようと思う

- とは言え、どの銘柄が良いのか?分からない

- なので、初心者向けのおすすめ銘柄を教えて

税金が20年間かからないことが魅力のつみたてNISA。

ですが、一般的言って銘柄の決め方で悩む初心者の方も多いと思います。なぜなら、対象銘柄が約200銘柄もあるから。

- 2021年末時点のつみたてNISAの成績は『含み損益+40%』

- 副業ブログ収入を 株式・FX・仮想通貨投資に回して研究

- わりと短期間で、 年収400万→1,000万にUP!できました

- 著者のプロフィールページはこちら、連絡先はこちらです

この記事では、『初心者に最適なおすすめのつみたてNISA対象の銘柄』と『その魅力』を解説。後半では『具体的な証券会社と2つの銘柄名』も紹介します。

読み終わると、『具体的にどの銘柄に投資するのが好ましいのか?』と『その理由』を深く理解可能です。

結論のネタバレ

- SBI・バンガード・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

先にぶっちゃけると上記のとおり。

流し読みでも充分に有益ですので、最後までご覧くださいませ。

S&P500連動インデックスファンドがおすすめ

上記が結論です。

理由は、インデックスファンドを選ぶ際の重要2項目にあてはまっているから

具体的には、次のとおりとなります。

- 手数料が超安い

- 良い指数と連動

それぞれ、見ていきます。

手数料が超安い

そもそも、つみたてNISAの対象ファンドは、手数料が安いものが多いです。

(ファンドの手数料のことを『信託報酬』と言う)

その中でも特に、S&P500連動型は手数料が『0.1%』未満という銘柄が存在。

一般的に手数料『0.5%』程度のファンドが多い中、鬼のような格安っぷりです。

投資において『手数料の安さ』は命!であり、高く評価できると思います。

良い指数と連動

次の言葉を確認してください。

Put 10% of the cash in short-term government bonds and 90% in a very low-cost S&P500 index fund.

(I suggest Vanguard‘s)10%は政府短期国債に、残りの90%はS&P500インデックスに投資しなさい。(バンガードのファンドがお勧めである)

あのウォーレンバフェット氏が、2013年株主レターにおいて自分の死後の遺贈者たち(主に妻)に向けて送った言葉です。

要するに(投資の素人でも)S&P500に張っておけば勝つ可能性が高い。

だから使うお金10%を残し、あとはS&P500に投じるのが吉!ということを表してます。

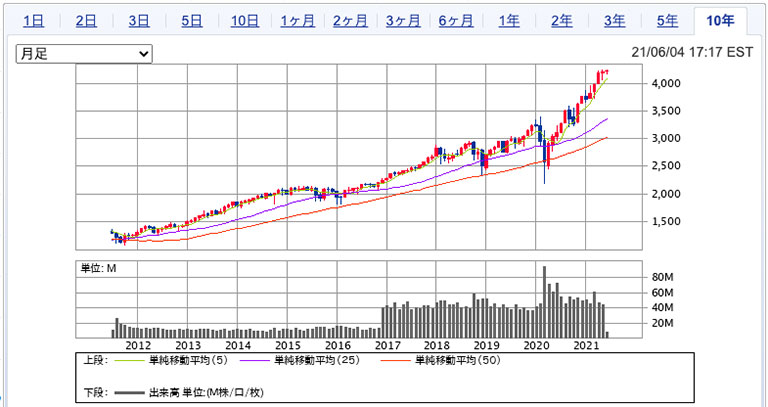

実際に以下チャートのとおり、S&P500は右肩上がりの最強指数。

また少なくとも歴史的に見れば、15年保有してるだけで必ず勝てた指数です。

とは言え、『イヤ、しおかわさん。株のみでなく債権や不動産なども含めたほうが良いんじゃないの?』と感じる方もいると思います。

ただ、S&P500には次のような歴史があります。

近現代の歴史を振り返る限り、株は最強のリターンをもたらす金融資産であり、世界はアメリカ一強でした。

ゆえに、初心者でも負けにくい銘柄として、S&P500インデックスファンドをおすすめします。

長期が前提&ドル・コスト平均法の積立を推奨

続いては、おすすめの積立方法について。

2つに分解すると次のとおり。

- 長期保有、長期積立が前提

- ドル・コスト平均法を推奨

ひとつずつ解説していきます。

長期保有、長期積立が前提

先のとおり、S&P500は歴史上15年以上保有していれば必勝であったことが強みです。

逆に言えば、15年未満だと負けることもあったことを示します。

そもそも、つみたてNISA自体が長期前提の制度です。

積み立てるなら、少なくとも15年以上を視野に入れることが必要だと考えます。

ドル・コスト平均法での積立を推奨

さらに積立のタイミング。

これは、時間分散取得であるドル・コスト平均法を推奨します。

- ドル・コスト平均法とは?

- 複数回に分けて、定期的に毎回同じ金額分を機械的に買う手法。

推奨の理由は以下のとおりです。

- 取得単価が平準化できる

- 高値づかみを抑えやすい

- 値動きにまどわされない

- 初心者でも実践しやすい

つみたてNISAの利用枠は年間40万円までです。

例えば40万円ぶん使い切るとして、ボーナス積立で一気に買うのでなく、平準化して毎月33,300円分を買い増していく。

こうすることで、『今がチャンスと思って沢山買ったら、すぐ後に暴落しちゃった!』という一番悲惨な事態を避けやすくなります。

もっとも、上手く安い時に買えれば、機械的に買うよりもパフォーマンスが良くなることも事実です。

この点、ドル・コスト平均法は機会損失になる可能性があるのかもしれません。

ただ本記事は初心者の方が、つみたてNISA枠でS&P500インデックスに投じる場合を想定しています。

慣れていないうちは欲をかかず、大負けしないことが最も大切です。

ウォーレン・バフェット氏も、その師匠ベンジャミン・グレアム氏も、ドルコスト平均法を推奨していますしね。

つみたてNISA枠はドルコスト平均法で、毎月同じ金額を積み立てる。

それ以上(年間40万円以上)の余力資金がある場合に、もっと値動きを取る手法で運用するのが吉でしょう。

我が家もそうしています。

※妻のつみたてNISA口座でS&P500インデックス。私の口座では通常NISAでの個別株や、仮想通貨、FXで攻めていく。

2020/03/23追記

現在、新型コロナウイルス等の影響で株式市場が急激な下落を見せています。特にアメリカのNYダウ指数は、相当ヤバイと言える状況。

そのため、個別成長株への中長期投資は、しばらく厳しいと思います。

一方、15年〜20年という長期視点でのドルコスト平均積立は、今が始め時かもしれません。

もっともあなたが『なんだかんだ言って、資本主義(アメリカ経済)は盛り返すよね』と考えた場合のみです。

つまり、あなたが『長い目でみればアメリカ経済はさらに成長する』と考えるなら、S&P500を仕込み始めるのが吉ということ。

ただ、こういう流れの時は『余剰資金で投資する』という、投資の基本をいつも以上に徹底することが大切になると思います。

2021/06/07追記

結局、過去最高値をひたすら更新し続ける結果となりました。

具体的なおすすめの”S&P500”銘柄を2つ紹介

結論、以下の2つです。

- SBI・バンガード・S&P500インデックス・ファンド

- eMAXIS Slim米国株式(S&P500)

共に日本で超有名なファンドです。

順番に解説します。

SBI・バンガード・S&P500インデックス・ファンド

| ベンチマーク | S&P500 |

|---|---|

| 信託報酬 | 0.09264% |

| 最低積立額 | 100円 |

SBI証券のみで取り扱われている、2019年に登場してばかりのファンド。私も積立中です。

2020年2月時点で、S&P500連動型の日本ファンドで最も信託報酬(手数料)が安くなっています。

『SBI・バンガード・S&P500インデックス・ファンド』の詳細 by SBI証券

また、SBI証券の口座開設は以下から無料で行えます。

\人気No.1の証券口座/

無料でSBI証券の口座開設

eMAXIS Slim米国株式(S&P500)

SBI証券、楽天証券、マネックス証券など各種証券会社で取り扱われているファンド。

内容自体は、先に紹介したSBI・バンガード・S&P500とほとんど同様です。

| ベンチマーク | S&P500 |

|---|---|

| 信託報酬 | 0.0968% |

| 最低積立額 | 100円 |

『eMAXIS Slim米国株式(S&P500)』の詳細 by 楽天証券

なお、楽天証券の無料口座開設申し込みページは下記となります。

\楽天経済圏と相性良し/

無料で楽天証券の口座開設

ただ投資に絶対はありませんので、自己責任でお願いいたします。

つみたてNISAを使い S&P500に15年間積立した未来

最後にちょっと、以下2つを比較したシミュレーションをしてみたいと思います。

- 毎月33,300円を15年間、タンス預金した場合

- 同条件をS&P500インデックスに積立した場合

さて、S&P500の利回りをどうするかが問題になりますね。

まず、歴史的にみるとS&P500を15年保有の場合、平均利回りが8.6%でした。

またS&P500の期待利回りは7%~9%と言われます。

ここではちょっと控えめに、平均利回り6%に設定したいと思います。

S&P500積立とタンス預金を比較した結論

では、シミュレーション結果です。

- タンス預金=5,994,000円

- S&P500積立=9,684,263円

その差、なんと1.6倍以上ですね。

もちろん『今後は今までのような利回りは期待できない』可能性も否めません。

ですが、半分の3%で計算しても1.26倍になりますし、逆に言えばもっと利回りが大きくなる可能性もあります。

はっきり申し上げて、こればっかりは誰にも分からない!

なお、シミュレーションには、以下のツールを利用しました。

誰でも使えますので、色々シミュレーションしてみると面白いかと思います。

【まとめ】さっそく、つみたてNISAを始めよう

以上、初心者向けの”つみたてNISA”おすすめ銘柄である『S&P500インデックス・ファンド』を紹介しました。最後にまとめです。

- SBI証券の『SBI・バンガード・S&P500インデックス・ファンド』がオススメ

- 楽天証券等なら『eMAXIS Slim米国株式(S&P500)』がオススメ

- 上記、手数料が安いこと、S&P500が最強の指数であることが理由

- ただし、ドルコスト平均法による長期積立を行うことが前提なので注意

もちろん『株のみでなく債権や不動産を含めた方が良い』とか『ドルコスト平均法にもデメリットがある』といった視点も理にかなっているでしょう。

ですが、あくまで『初心者が大負けを避けながらリターンを得る最適解の一つ』として、S&P500連動インデックスをおすすめさせていただきました。

1つの材料として、ご参考いただけますと幸いです。

『S&P500いいね!』と思った方でまだ証券口座が無い方は、さっそく手を動かして口座開設するのが吉だと思います。